凯莱英的浮浮沉沉, 是CXO的潮起潮落

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

拿下辉瑞近百亿元的新冠大订单后,凯莱英成为2021年最炙手可热的明星公司。

凭借供货辉瑞新冠口服药Paxlovid的实质利好,凯莱英在2022年创下营收与净利润的历史新高:营收达102.6亿元,净利润达33.02亿元。就当所有人都认为这仅是凯莱英巅峰期的开始时,却没有想到这却是凯莱英“最后的荣光”。随着新冠阴霾逐渐消散,凯莱英业绩回落本是常态,可投资者却如惊弓之鸟。时至今日,凯莱英市值已经回归2019年水平。短短六年,恍如隔世。

01潮起,潮落

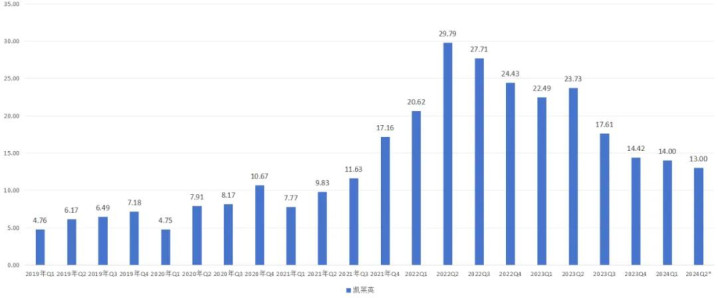

在全球医药产业CDMO产能转移的背景下,凯莱英的崛起并不偶然。依靠自身长期技术沉淀,凯莱英精准地把握住了时代契机。创新药研发,呈现典型的“反摩尔定律”:随着产业脚步的迈进,药企研发费用不断攀升。基于这一背景,全球药企为了降本增效,开始不断寻求更具性价比的药物研发方式,在这一过程中CXO自然而然地成为了药企的最优选择。凭借“工程师红利”及完善的供应链体系,中国CXO逐渐在全球竞争中崭露头角,全球化分工促使欧美药企的CXO需求向其他地区转移,而中国CXO就是他们的首选,药明康德、凯莱英、康龙化成等一批CXO龙头实现了飞速发展。这一过程中,凯莱英准确捕捉到了历史机遇,持续推动技术创新,在连续化学、生物催化等领域建立起核心竞争力。尤其是连续性反应技术,更是成为其不断拓展国际市场的利剑。连续反应技术是一种用连续流动化学合成方法替代批次反应的新工艺途径,具备安全环保、效率高、成本低廉等优势。相比传统反应釜批次反应,连续反应可将效率从30%提升至75%,还可以节省70%的设备占地面积及人力消耗、缩减50%的生产成本及质检时长。在凯莱英曾经的一个合作案例中,一家MNC企业想要为自家的一款尚处于II期临床的药物找寻CXO合作商,要求产量是1.7吨。当时日本公司需要在设备上投资300万美元,并且给出的交付时间是1年;而凯莱英依靠连续性反应技术,成功抢得了订单,最终仅用41天就完成了交付,使得这款药的上市时间提前了半年。对于MNC公司而言,缩短交付时间不仅可以争取先发优势,抢占市场份额,收获大量订单,更是意味着在专利期内多销售一天。凭借这项技术,凯莱英拥有了黏性非常强的高质量客户群体,辉瑞、默沙东、艾伯维、礼来、百时美施贵宝、阿斯利康等巨头公司都是它的客户。得益于客户基数的持续扩增,凯莱英业绩自2019年开始不断攀升,由最初单季度4.76亿元,飙升至单季最高的29.79亿元。业绩不断攀升的过程中,凯莱英股价也开始持续拉升,一举超过康龙化成、泰格医药坐上CXO“龙二”宝座。

02股权激励“陷阱”

正如我们上述分析的那样,凯莱英股价走势已经与实际业务层面脱钩。这是为何?其实还是因为自身预期的变化。导致凯莱英股价下跌的“元凶”,正是资本机构的“获利逃顶”。2020年10月,凯莱英向资本机构定增1017.87万新股,其中高瓴资本获配股数为440.53万股,获配金额10亿元,锁定期为6个月。虽然高瓴资本张磊表示是凯莱英的“长期支持者”,但在锁定期一结束,高瓴就开始了抛售。2021年半年报显示,高瓴减持了近50%的股票,而到了三季度,高瓴就已从凯莱英的前十大流通股东名单中消失了。自高瓴资本之后,凯莱英大股东ALAB也开始大幅减持,公司高管纷纷频繁套现。多重因素影响下,凯莱英在资本市场的表现可谓惨不忍睹,总市值从2021年底最高的1284.28亿元直接缩水千亿。股价下跌自然会影响股东利益,但只要投资者不卖,就不会锁定亏损。真正对凯莱英造成影响的是,股价下跌直接让公司股权激励从“馅饼”变成了“陷阱”,间接造成了公司核心人员离职。在2021年形势一片大好之时,凯莱英为了吸引和留住优秀人才,推出限制性股票激励计划。此次激励对象共273人,包括高管21人,管理人员、核心技术(业务)人员252人,首次授予部分限制性股票授予价格为每股186.12元,对应当时凯莱英350元左右的股票价格。并且,凯莱英还给出了较为轻松的业绩考核要求:以2019年净利润为基数,2021—2024年净利润增长率分别不低于50%、75%、100%、125%。

03凯莱英的自救

过往种种已然无法改变。对于凯莱英而言,现在需要做的就是如何布局未来。纵观CXO产业全局,其归根到底还是一个全球生意。欧美生物医药企业研发投入大、管线数量多、投融资活跃,是国内CXO公司的必争之地。2023年年报数据显示,头部CXO,如药明康德、凯莱英、泰格医药、康龙化成的境外营收占比分别达到81.8%、81.07%、42.65%、82.88%。因此,对于中国CXO企业而言,“出海”已经不是一个选择项,而是一个必选项。同样的,欧美医药研发也离不开成本优势明显的中国CXO企业,世界上很难再找到一个生物产业链如中国一样全面的国家。如果强行将中美“脱钩”,必然会影响跨国生物制药产业的发展,至少短期内跨国药企无法找到可以完全替代中国CXO的方案。也正因此,美国《生物安全法案》给出了8年的缓冲期。中国CXO企业与全球大药企之间实则是唇亡齿寒的关系,如果没有中国CXO,那么大药企的研发成本将显著提升。因此中国CXO既需要全球市场,全球大药企也需要中国CXO企业。基于这一背景,凯莱英将未来的发展方向聚焦于进一步提升CDMO业务的全球供应能力。今年5月,凯莱英宣布收购辉瑞英国工厂SandwichSite的研发中心和生产车间。SandwichSite始建于1954年,是辉瑞全球历史最为悠久的研发中心之一,在药物合成路线快速设计和高通量筛选、成熟工艺及分析开发能力、生产和运营管理能力等方面始终处于国际一流水平。凯莱英同时接手了原属于辉瑞英国公司的专业技术和管理人才团队,实现全面快速无缝连接,可以立即开始承接CDMO项目。作为凯莱英海外布局的重要支点,收购SandwichSite可以更好地获取国际药企的订单,同时利用自己国内的成本优势给其降本增效,发挥与现有产能的协同效应。另一方面,收购SandwichSite有助于凯莱英在多肽、核酸、酶技术等新兴领域的布局。作为小分子CDMO的龙头,凯莱英近年来开始持续在新兴业务领域发力,将服务范围扩展至更多类别新药,如多肽、寡核苷酸、单克隆抗体、ADC及mRNA,加速推进化学大分子CDMO、临床CRO、制剂CDMO、生物大分子CDMO、技术输出和合成生物技术等新兴业务板块高速发展。“新冠红利”注定仅是浮光掠影,凯莱英价值的核心枢纽依然还是全球化能力。关于凯莱英,投资者不应活在过去,而应该关注企业之于整个产业的意义。优秀的企业,一定是能够穿越周期的。对于所有的中国CXO企业而言,现阶段都是一段困难时期,但CXO产业对于药企的核心价值没有变,在这个周期底部时间段内,或许才更能看出一家公司的韧性。(作者:青栎,